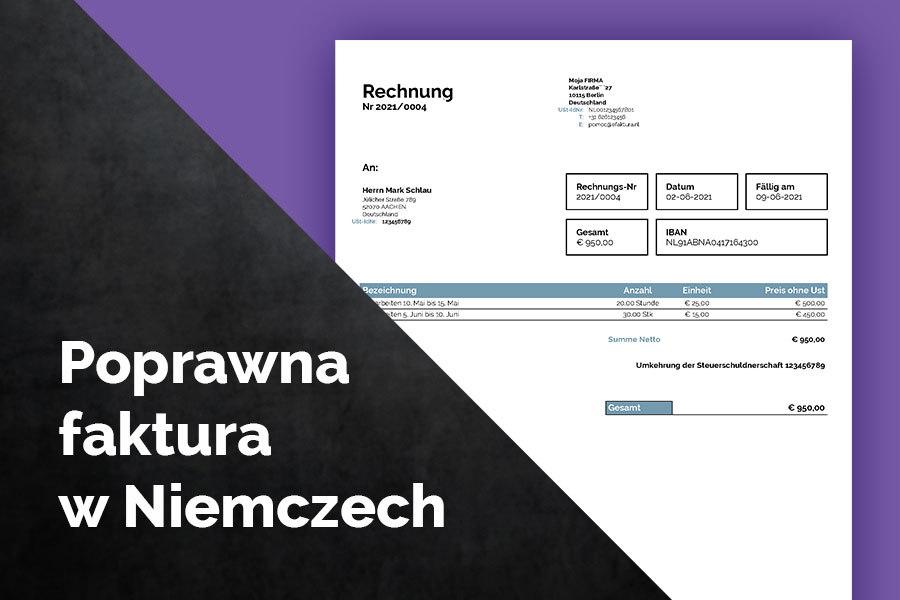

Poprawna faktura w Niemczech

Jakie obowiązki w kwestii rachunków (niem. Rechnung) nakłada na przedsiębiorcę Finanzamt? Jak powinna wyglądać poprawna faktura w Niemczech?

Zasady dotyczące wystawiania faktur w krajach Unii Europejskiej są do siebie zbliżone. Warto jednak wiedzieć, jakie szczegółowe wytyczne obowiązują w kraju, w którym założyłeś firmę.

Jak wygląda wzór poprawnej faktury w Niemczech?

Faktura w Niemczech – niezbędne informacje.

Po pierwsze – Kto z kim?

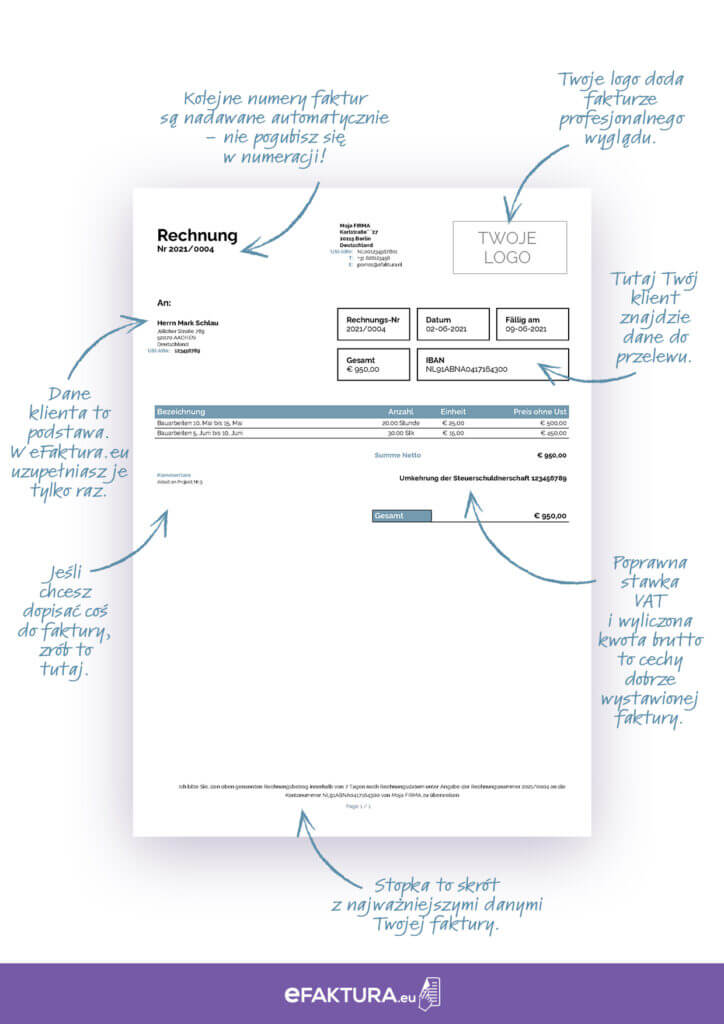

Informacje o Twojej firmie i Twoim kontrahencie.

- Twoje imię i nazwisko, nazwa firmy oraz adres.

- Nazwisko, adres klienta oraz nazwa jego firmy.

- Twój numer identyfikacyjny podatkowej USt-IdNr lub Steuernummer (VAT).

Po drugie – Kiedy?

Informacje na temat faktury.

- Data wystawienia faktury.

- Numer faktury (pamiętaj o kontynuacji numeracji Twoich faktur).

- Wyznaczony termin płatności. Klient nie płaci? Przeczytaj co możesz zrobić!

- Termin realizacji usługi, dostawy towaru

(taką informację możesz zawrzeć w komentarzu na fakturze, bądź w kolejnej linii faktury).

W przypadku zaliczek dopisz jeszcze datę otrzymania zapłaty, o ile została ona określona i nie pokrywa się z datą wystawienia faktury.

Jeśli Twój klient jest osobą fizyczną dodaj adnotacja odnośnie obowiązku okresu przechowywania dokumentu przez osoby fizyczne przez dwa lata (nie dotyczy faktur na kwoty poniżej 250€).

Po trzecie – Za co?

Informacje na temat usługi

- Jakie towary lub usługi są przedmiotem transakcji?

- Miara i ilość towarów/usług.

- Suma wartości sprzedaży netto z wyszczególnieniem stawek podatkowych, ewentualnie zwolnień z podatku.

- Kwotę VAT obowiązującą w Niemczech, czyli 19% bądź 7%.Podaj też kwoty udzielonych rabatów, jeśli nie zostały wcześniej ujęte w cenie usługi netto.

W przypadku faktury z odwrotnym obciążeniem, faktura musi zawierać dodatkowo numer VAT kontrahenta oraz dopisek w komentarzu o §13b ustawy podatkowej, który mówi o odwróconym rachunku.

Jeżeli nie jesteś VATowcem obowiązują Cię regulacje dotyczące małych firm, które na podstawie §19 ustawy podatkowej zwalniają przedsiębiorcę z podatku VAT tzw. Kleinunternehmer-Regelung. W swoich fakturach jesteś zobligowany powołać się na ten paragraf. W eFaktura ten zapis będzie pojawiał się zawsze automatycznie, jeżeli wybierzesz tę opcję przy rejestracji Twojej firmy w systemie.

Podstawą poprawności faktury są zawarte w niej informacje, dlatego zadbaj o bezbłędne ich wprowadzenie, oczywiście zgodne z faktycznym stanem rzeczy.

Kiedy wystawić fakturę w Niemczech?

Fakturę należy wystawić do 6 miesięcy od momentu wykonania usługi. Przekroczenie tego terminu jest wykroczeniem. W przypadku usług świadczonych przez firmy spoza Niemiec, a z innych krajów UE, obowiązek ten należy wypełnić do 15 dnia kolejnego miesiąca.

Które zasady poprawnej faktury w Niemczech dotyczą Twojej firmy?

Jeśli pracujesz w Niemczech, a Twoja firma jest zarejestrowana w innym kraju obowiązują Cię zasady dotyczące wystawiania faktur w kraju, w którym masz zarejestrowaną działalność. Dotyczy to przedsiębiorców, którzy nie są zameldowani w Niemczech i siedziba ich firmy również jest poza granicami Niemiec. Pamiętaj, że jesteś zobowiązany do podania Twojego europejskiego numeru NIP. Polska firma w Niemczech? To musisz wiedzieć! CZYTAJ.

W przypadku faktury z odwrotnym obciążeniem VAT zadbaj o podanie europejskiego NIPu Twojego kontrahenta – w przeciwnym wypadku Urząd Skarbowy obciąży VATem Ciebie. Planujesz otworzyć firmę w Niemczech? Dowiedz się jak!

Wystawianie faktur jest jednym z najmilszych obowiązków w prowadzeniu własnej firmy.

Żeby nie psuć sobie tego miłego wrażenia musisz wystawić fakturę według wszystkich wytycznych Urzędu Skarbowego. W przeciwnym razie narazisz się na niepotrzebny stres, stracisz czas na wprowadzanie korekt, wyjaśnienia, a przecież szkoda na to Twojego czasu!